我國食用菌資源豐富,品種繁多,栽培歷史悠久。20世紀80年代我國臺灣地區首先引進日本瓶式栽培方式,開始嘗試木腐菌金針菇的工廠化瓶式栽培;同一時期我國又從歐洲引進了雙孢蘑菇工廠化生產線,開始了我國草腐菌工廠化的栽培。20世紀90年代,我臺灣商人開始在大陸興建金針菇工廠化生產基地,大陸部分企業也在借鑒國外先進經驗的基礎上,開始建立具有中國特色的食用菌工廠化生產基地。進入21世紀后,經過社會各界以及業界同仁的共同努力,我國食用菌行業呈現出一派欣欣向榮的景象。

作為食用菌行業協會,我們有責任和義務對當前我國食用菌工廠化產業發展做出分析,以促進其健康穩定發展。

1 我國食用菌工廠化生產現狀食用菌工廠化產業是我國現代生物農業的新亮點,符合國家農業產業結構調整方向。其栽培原料主要為農業廢棄物,產品收獲后的培養基又可作為綠色有機肥還田,使農業廢棄物實現循環利用,獲得最佳的經濟效益。食用菌工廠化生產等量產品,所需的土地面積僅為傳統模式的1%,勞動力用量只占傳統模式的2%(業內統計數據算出)。生產過程不使用任何農藥和化學添加劑,無殘留,從源頭確保食品安全。食用菌工廠化生產能夠全年不間斷供貨,徹底解決了傳統季節性生產與市場全年不間斷需求之間的矛盾。但我國食用菌工廠化生產目前還處在起步階段,主要呈現出以下幾個特點。

1.1 以小工廠以及半工廠化栽培方式為主

我國的食用菌工廠化生產,是指除自然季節生產以外的生產方式,包括“工廠化生產”和“半工廠化生產”。半工廠化生產是由傳統的自然季節生產向工廠化生產過渡的一種設施栽培方式,與工廠化生產相比的區別為:工廠化生產栽培容器為塑料瓶,采用自動裝袋機、標準滅菌鍋、自動接種機、自動搔菌機等機械,在空調控溫的標準廠房內進行,不受外界溫度影響的全年穩定生產;而半工廠化生產栽培容器為塑料袋,采用簡單的裝袋機、土灶或滅菌鍋,無自動搔菌和接種機械,在有保溫和制冷設備的簡單廠房內進行,而生產周期會受外界溫度影響,溫度適宜季節產量高,高溫季節較難生產。

根據我們的調查,當前我國食用菌工廠化、半工廠化生產652家企業中,日產量超過20噸的企業有29家,約占總數的5%;而日產量小于5噸的約有400余家,占企業總數的60%以上;日產量5噸以上20噸以下的企業有200余家,占總數的30%左右(表1)。歐洲只生產草腐菌類雙孢蘑菇,其工廠化生產率接近100%;在亞洲,日本、韓國等食用菌產業較發達的國家和地區工廠化生產比率也達80%以上。由此可以看出,凡是可以進行大規模工廠化生產的食用菌品種,其技術水平差、生產效率低下的傳統生產模式最終會被大規模工廠化生產模式所取代。我國食用菌栽培品種眾多,對于金針菇、蟹味菇、白玉菇、杏鮑菇等可以進行大規模工廠化栽培的品種,業內技術領先、規模大的集團企業優勢越來越明顯,致使傳統栽培模式的市場競爭壓力日益增大。而對于香菇、黑木耳等尚未進行工廠化栽培嘗試的品種,在目前的經濟情況下,傳統栽培模式將持續存在。

注:工廠化產能數據摘自中國食用菌商務網課題組《2011年全國食用菌工廠化生產情況調研報告》(2011年11月)。本協會在市場調研的基礎上做了修改整理。

1.2 企業數量和產量增加,集團企業擴張加速近幾年,我國食用菌生產企業數量增長迅速,根據調查統計,2011年我國食用菌工廠化生產企業有652家,年產量達到116萬噸,企業平均規模4.9噸/天,較前幾年都有不同程度的增加(表2)。目前,我國食用菌工廠化生產的產品仍以內銷為主,食用菌工廠化生產企業布局以沿海地區為主,主要分布在江蘇、福建、山東、浙江、北京、遼寧、上海等省市(表3)。

1.3 栽培技術參差不齊,優勢企業接近國際領先水平

我國食用菌工廠化生產經過數年的實踐,以及從業者的不斷探索,技術日趨成熟,但是整體技術水平還參差不齊。

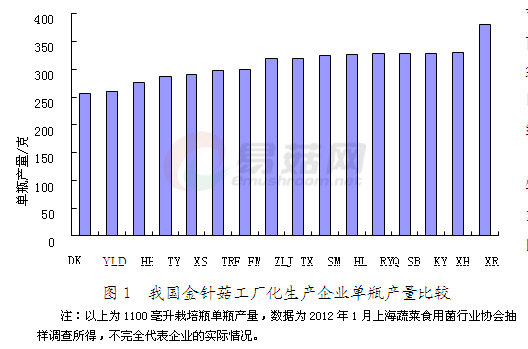

(1)單產。金針菇采用1 100毫升栽培瓶,國際最高平均單產約390克,而我國企業最高的可穩定在380克,而單產較低的企業僅為220克,平均約300克,差距較大(圖1)。蟹味菇采用850毫升栽培瓶,國際最高平均單產為180~210克,我國領先企業可穩定達到160~170克,而平均單產則低于150克。雙孢蘑菇目前我國以自然季節栽培為主,國際上先進企業采用三次發酵技術,再輔以營養添加劑,每平方米菌床單產已達30~35千克;我國工廠化企業可達到20~25 千克,半工廠化栽培為10~15 千克,自然季節菇為7~10千克,差異較大。目前我國杏鮑菇生產主要以半工廠化袋栽為主,由于栽培容器、裝料量以及生長周期不同,沒有辦法做詳細的統計。

1.4 品種不斷豐富,市場離飽和仍有空間

我國目前已有10余個食用菌品種可進行工廠化生產,在以往金針菇、杏鮑菇、雙孢蘑菇、蟹味菇等為主的基礎上,逐漸增加了白靈菇、白玉菇、舞茸(灰樹花)等新品種。

在做強企業、提升產品質量的基礎上,品牌意識已得到業內企業的廣泛關注,馳名商標、著名商標、名牌產品、龍頭企業,以及相關認證工作都在紛紛開展,有的企業甚至在媒體上進行宣傳,普及食用菌知識,增強市民對食用菌產品的認知度,以擴大食用菌產品銷量。

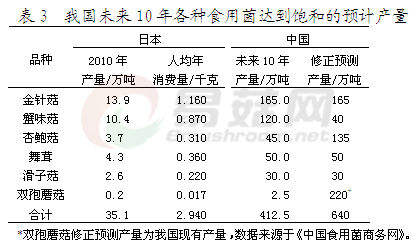

在看到我國食用菌企業不斷增加的情況下,從業人員對市場是否將飽和心存憂慮。對此我們做以下分析:同為東方國家,經濟發達的日本、韓國與我國有諸多相似之處,諸國的食用菌行業發展可以給我們提供許多借鑒。我們利用日本現時的食用菌人均消費數據可以預測我國未來10年(人口按14億計)對各種食用菌產品的產量,根據地區的飲食習慣,做出調整修正(表3)。例如,日本大量食用醬湯,故蟹味菇消費量巨大,而我國僅南方喝湯多,而北方喝湯少,故其未來10年產量按30%計算;杏鮑菇口感好,但由于日本不用于炒菜,食用少,而我國消費者對其青睞,用來炒菜、燒烤、煲湯等,故按日本人均年消費量的3倍計算;雙孢蘑菇在日本消費量很低,而我國多用其炒菜、煲湯,消費量較大,因此日本的消費數據沒有可比性,以當前產量數據220萬噸(中國食用菌商務網統計)為預測量。

白靈菇為我國特有菇類,在國內已有廣大的消費市場,根據我們統計,預計未來10年內產量將達到100萬噸左右。綜上所述,我國包括白靈菇在內的7種食用菌合計年消費量為740萬噸,加上近年來工廠化生產的舞茸、平菇、雞腿菇等食用菌,預計未來10年,我國食用菌工廠化生產的產量可達到800萬~900萬噸,可實現年產值千億以上。而傳統自然季節生產模式和半工廠化生產模式會逐步退出,我國食用菌工廠化在未來10年內將有15~20倍的發展空間。

2 我國食用菌工廠化產業的發展趨勢

2012年中央1號文件聚焦農業科技創新,還專節提出了農業機械化在發展物質生產上的戰略地位。食用菌工廠化生產以人工可控的環境設施和機械化作業為主要特征,將完善的設施裝備同創新的作業方式,以及與變革的生產組織體制結合起來,從根本上改變了傳統農業的生產方式。科技創新、驅動產業轉型正在這個朝陽行業中得到廣泛的應用。以食用菌生產發達國家的先進經驗,聯系我國的國情,認為未來我國食用菌工廠化產業將呈現以下發展趨勢。

2.1 食用菌工廠化企業將重新洗牌,規模化經營將成為主流

企業的經營發展與企業的利潤密不可分,而不同企業間的技術水平、管理水平有著巨大的差異(如單瓶產量、生物轉化率、產品污染率等),導致行業內各企業間的利潤率差距非常大。我國食用菌工廠化生產企業中,凈利潤率高的達30%~40%,如上海雪榕生物科技股份有限公司等;凈利潤較高的也能達到20%~30%,如廣東星河、珠海綠陽等。其他一些中小企業,在建立良好的企業制度、協調完善人員配備、核心技術掌握到位、購置必要硬件設備的基礎上,也可以獲得很好的利潤。

但隨著市場競爭壓力的加大,行業內整體利潤率將明顯下降,一些規模較小、技術和管理水平落后的企業將面臨著利潤較低,甚至虧損倒閉的危險。而一些資金雄厚、技術先進、管理規范、銷售渠道暢通的規模化企業將迅速擴大,規模化集團化趨勢將不斷呈現。從韓國食用菌產業的發展過程可窺一斑:韓國金針菇工廠化生產企業原本超過200多家,而現在逐步集中到7家大型企業。

2.2 工廠化栽培將成為主流模式,其價格變化趨勢因品種不同而呈現明顯的差異

目前我國食用菌傳統模式生產仍占很大比重,并且還將在較長的時間內存在。然而那些可以大規模工廠化栽培的食用菌品種,傳統栽培模式和半工廠化栽培模式最終都將被工廠化所替代。日本、韓國、歐美等食用菌生產發達國家的發展情況證明了這一點。以上海為例,以前采用傳統方式栽培的黃色金針菇規模較大,而隨著工廠化金針菇的擴張,黃色金針菇已逐步退出了市場。杏鮑菇、蟹味菇等由于對栽培環境要求較高,上海以半工廠化及工廠化栽培為主,自然季節傳統模式栽培已很少見。

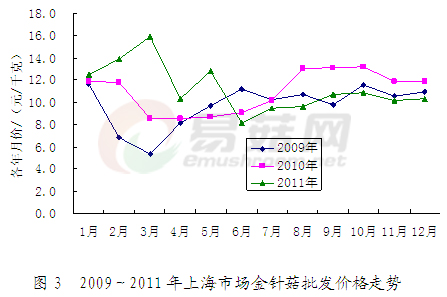

近幾年,國內金針菇工廠化栽培的產能擴張十分迅速,每年以超過30%的速度增長,截至2011年底, 日產已達1 347噸。但2009~2011年我國金針菇市場批發,年度均價(圖3)每千克分別為10.0元、11.9元和10.2元,價格起伏不大。分析主要原因有:一是中國人有消費金針菇的傳統習慣,近年來消費量一直以10%~20%的速度增長, 2011年總消費量達220多萬噸(中國食用菌商務網數據統計);二是雖然工廠化的產能增加迅速,但國內以農戶為主體的傳統金針菇栽培正在逐步退出市場,農戶的退出速度與工廠化產能增長的速度處于較均衡的狀態,從而避免了產品年均價格的大起大落。

2.3 營銷隊伍建設將成為企業發展重點,產銷對接是未來發展趨勢

營銷是工廠生產和消費者之間的橋梁,只有通過成功的營銷,優質的產品才能為消費者所認識、購買和喜愛,企業才能走在同行業的前列,這是我國很多生產企業成功的經驗。而目前雖然我國大多數食用菌企業已開始重視營銷隊伍建設,但由于起步較晚,發展過程中還存在著營銷人員不足、業務素質低、專業不對口,以及營銷手段單一(降價促銷)等問題,嚴重制約產業的發展。因此,建設營銷隊伍將成為企業發展的重點,應將工廠生產出來的產品,經過營銷配送,直接分配給下游客戶群體,并有專人負責聯系和協調,和諧“客我”關系,提高企業核心競爭力,樹立品牌形象。

在企業營銷隊伍建設步入正軌以后,開展產銷對接是做大做強食用菌產業的關鍵一環,在社會化分工越來越明細的今天,“專業的事情由專業人士來做”已成為有效合理利用資源的一種手段。未來除了在全國各地批發市場布點外,食用菌生產企業要與超市配送經銷商、伙食團體配送經銷商、電子商務網購經銷商、食用菌加工企業等多渠道的客戶合作,擴大產品銷售網絡,提升企業市場競爭力。

目前我國食用菌工廠化生產正朝著更大的范圍和更高的層次發展,呈現廣闊的發展空間,我們要認清形勢,理清思路,立足當前,著眼未來,共同籌劃我國食用菌工廠化產業的發展。 (本文發表于《食藥用菌》雜志2012年第3期,同時授權易菇網發布,版權所有,不得隨意轉載)